慕达控股 Muda Holdings Berhad (3883) - February 2021

今天主要想分享的是慕达控股 Muda Holdings Berhad (3883).

📌Muda 主要核心生意是生产工业用纸及瓦楞纸箱

📌产品主要原料为废纸循环再造

📌2月26日收市价为RM3.56

最新一季的季报(Q4)于2月25日出炉, 主要财务信息如下:

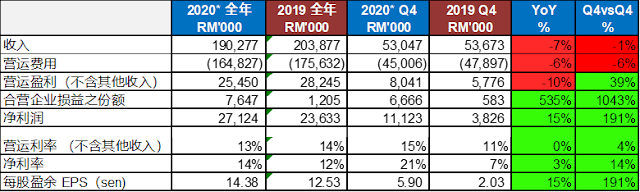

损益表

* 未经审计

✅收入YoY虽然下跌6%,毛利率却上升2%,主要是降低其原料成本也就是废纸回收价。Q4vsQ4的收入 则增长7% 主要来自于工业用纸及瓦楞纸箱销量增加。

✅YoY 或是Q4vsQ4 都能看到其净利率有非常明显的上升, 这归功于行政费用及利息费用的减少,加上去年还有1次性RM15m的减损,主要是有一部分的立体纸盒成型机已经不符合市场需求及竞争。

✅值得一提的是利息费用YoY相比就降低了RM9m, 主要是还了一些借贷及目前的借贷利率低所致。

资产负债表

* 未经审计

✅从以上资料可见总借贷降低了RM93.7m,下跌了17%,主要是还款所致。这也是为何可以在利息费用的部分看见减少。

✅现金的部分目前为约RM126.7m, 仅减少了RM7m。从其净营运现金流量也可发现比去年减少了RM31m左右,主要是其应收账款增加所致。

前景评论

✅全球经济预计2021会因为各国的疫苗接种计划而有所好转。

✅经济好转将能改善贸易活动,进而预期将能增加对贵公司产品的需求。同时,目前低利率环境也能提升公司的运营效率及转用绿色能源也能降低公司运营成本。

个人见解

✅一般来说第一季的收入都会比第四季来的低,因为第四季通常都是Muda书局生意的旺季加上今年1月也有在各州进行行动管制 (MCO)。但今年的MCO对经济领域相对开放,所以这块的影响对Muda的运营估计影响不大。

✅2020Q1 的净利率是5%左右而2020Q4的净利率是8%,也就是说在收入相同的前提下,净利润还是有3%的增长。所以假设2021Q1的收入跟2020Q1相同(RM339.5m),再能维持8%的净利率下,2021Q1的净利润也会比2020Q1高RM10m左右。

✅回顾2018Q1的收入跟2019Q1的收入相当接近,如果没什么特别事件,2021Q1应该要达到比2020Q1 的收入高,可能性还是蛮高的。(2020 Q1 收入为RM339.5m; 2019 Q1 收入为RM378.2m; 2018 Q1 收入为RM371.6m)

✅根据2021年2月19日的公司公告,Muda将收购一家制造及买卖瓦楞纸箱和纸板的公司,这将需要支付RM22.5m。这项收购可能对2021年的成绩不会有太显著的帮助,但这无疑是一个能帮助增长收入的方式。

✅整体而言,除了在收入的成长上略显不足,它的毛利率,净利率,EPS,ROE都有上升。只要在成本的控制继续维持,一旦收入成长上升,相信下一年度的成绩还是可以有所期待的。

❗❗免责声明:特此声明本页面并非专业的股票经纪或分析员所写,以上信息仅供学习用途与经验交流,并非投资建议。若你想投资,请咨询专业的股票经纪或自己做足功课才做决定,买卖自负。以上内容是依据上市公司提供的财务报表(年报,季报及公告)及相关新闻作为参考。

评论

发表评论